結論:資産が増えるレバーは「2つ」だけ

難しく見えるけど、これだけ。

- レバー①:**入金力(貯めて回せるお金)**を増やす

- レバー②:**複利(利回り×時間)**を味方につける

金融庁の資料でも、運用収益を元本に足して回す利益を「複利」と説明しているよ。金融庁

そもそも「公式」って何のため?

- 何を変えれば資産が増えるか

- 何を変えても増えないか(やらなくていいこと)

が一瞬で分かる。

公式は暗記しなくてよい。迷った時の地図。

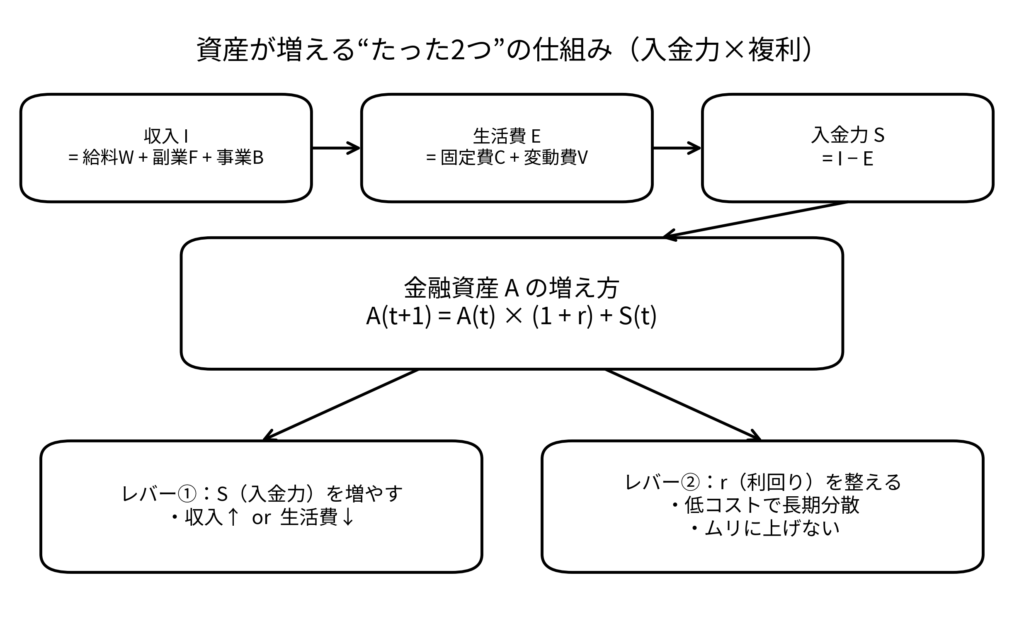

全体像

図解:入金力×複利の全体像

公式

公式①:入金力 = 収入 − 生活費

まずは一番大事な「入金力」。

- S:入金力(貯蓄・投資に回せるお金)

- I:収入

- E:生活費

金融庁の教材でも「収支の記録は重要(家計把握が秘訣)」と繰り返し言ってる。つまり、入金力は“見える化”が第一歩。金融庁

「収支の記録はとても重要」

公式②:収入 = 本業(給料) + 副業 + 事業収入

- I:収入

- W:本業(給料)

- F:副業収入

- B:事業収入

ポイント:

収入は「1本勝負」だと折れやすい。

だから 足し算に分解する。

公式③:生活費 = 固定費 + 変動費

- E:生活費

- C:固定費(通信、保険、サブスク、家賃、電気基本料金など)

- V:変動費(食費、日用品、交際費など)

ここで超重要。

- 固定費は一回やれば、毎月自動で効く

- 変動費は気合いが必要で続きにくい

だから節約は、まず固定費から。

公式④:資産の増え方(利率はここに入る)

ここで「利率(利回り)」が登場。

- A(t):いまの金融資産

- r:利回り(年率など)

- S(t):その期間の入金力(追加できたお金)

これが「詰まるところ」。

資産は、(いまある資産の伸び)+(追加したお金)で増える。

Vanguardの研究でも、特に短〜中期では「運用リターンより貯蓄(入金)の影響が大きい」ことが示されている。vanguard

savings often has a greater impact than investment returns vanguard

まとめ

日本語にするとこう:

来年の資産 = 今年の資産×(1+利回り) +(給料+副業+事業 − 固定費 − 変動費)

表:「やること」優先順位

| 優先 | 何をいじる? | 具体例 | 効果 | 続けやすさ |

|---|---|---|---|---|

| 1 | 固定費(C) | 通信/保険/サブスク | 大 | 高 |

| 2 | 入金の自動化(S) | 先取り積立/別口座 | 中 | 高 |

| 3 | 収入(W) | 昇給/転職/資格 | 大 | 中 |

| 4 | 副業(F) | ブログ/スキル販売 | 大 | 低〜中 |

| 5 | 利回り(r) | 低コストで長期分散 | 中〜大 | 中 |

| 6 | 事業投資(B拡大) | 小さく検証→拡大 | 大 | 低(難しい) |

※みんなが辿り着けないのは、5や6から入って燃えるから。

“公式アレルギー”の人がやりがちな間違い

- いきなり「利回りを上げよう」とする

→ 無理してリスクを上げる - そもそも入金力が細い

→ 複利が効く前に心が折れる

だから順番はこう。

固定費を下げる↓ → 入金力アップ↑ → 収入アップ↑(市場価値)→ 副業→ 複利→ 事業投資

具体案:今日からできる「入金力UP」チェック

- 通信費:プラン見直し(格安SIM)

- 保険:掛け捨てに寄せる(必要保障だけ)

- サブスク:3つまでにする

- 先取り:給料日に自動で積立(Sを強制)

金融庁も「収支を把握して見直す」重要性を教材で説明してる。金融庁

- 【内部リンク】固定費削減まとめ記事

- 【内部リンク】「積立は前倒し固定ルール」記事

免責

本記事は一般的な情報提供を目的としており、特定の投資助言・税務助言を行うものではありません。制度・税制は変更される可能性があります。最終判断は公的情報および専門家に確認のうえ、自己責任で行ってください。

参考(一次情報・根拠)

コメント