「iDeCoは一時金が得って聞いた」

「会社の退職金も一時金で受け取る予定」

…ここで注意。2026年1月1日以後、いわゆる “5年ルール”が実質“10年ルール”になりました。

受け取り方を間違えると、退職所得控除が思ったより使えず税負担が増える可能性があります。

この記事は「むずかしい制度を、ゆるく効果最大化」でいきます。

結論

一時金×一時金(iDeCoも退職金も一時金)にすると、

受け取り時期が近いほど控除が削られやすい(これが10年ルール問題)

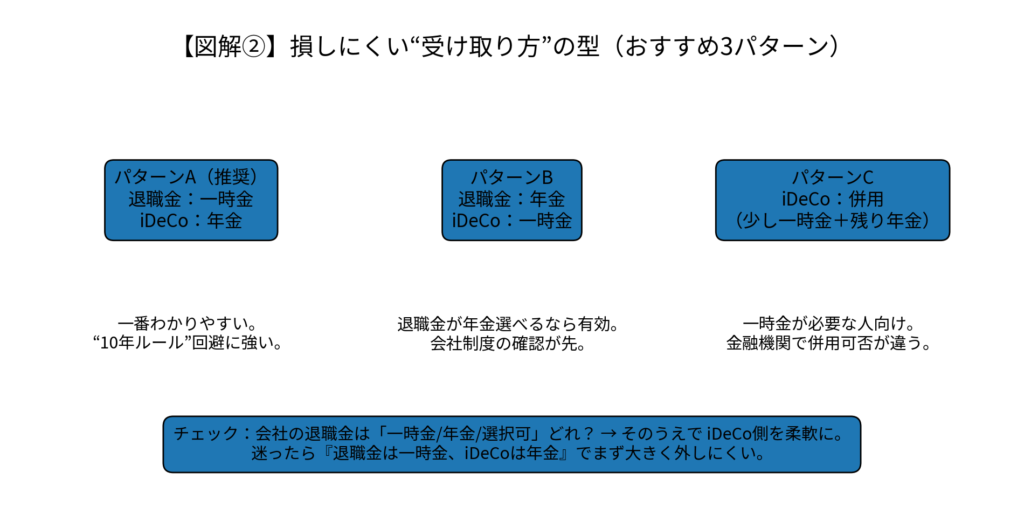

- 回避しやすい型はこの3つ

- 退職金:一時金/iDeCo:年金(一番わかりやすい)

- iDeCo:一時金/退職金:年金(退職金が年金選べるなら)

- iDeCo:一部だけ一時金+残り年金(併用)(できる金融機関のみ)

iDeCoは、年金・一時金・併用が選べます(金融機関によって併用可否あり)。

iDeCoの「10年ルール」って何?(1分でわかる)

ざっくり言うと、

iDeCoなどの“老齢一時金(DC一時金)”と、会社の退職金(一時金)を

近い年に受け取ると、退職所得控除の計算で“勤続年数の重複”が調整される

→ だから“控除が減る”ことがある

という話です。

今回の改正ポイントはここ👇

- 従来:退職金を受け取る年の「前年以前4年内」にDC一時金を受け取ると調整対象(いわゆる5年ルール)

- 改正:これが「前年以前9年内」に拡大(=実務上、10年あけないとキツい)

- 適用:2026年1月1日以後にDC一時金を受け取り、同日以後に支払う退職金等に適用

当てはまると要注意

控除が削られやすい人

- iDeCo(または企業型DC)を一時金で受け取る予定

- 会社の退職金も一時金で受け取る予定

- 受け取り時期が 10年未満で近い(例:60歳でiDeCo一時金→65歳で退職金一時金 など)

逆に、影響が小さくなりやすい人

- iDeCoを年金で受け取る(公的年金等と同様に「雑所得」扱いで課税)

- 会社の退職金が「年金のみ」など、一時金にならない

【早見表】受け取りパターン別

| パターン | 10年ルール影響 | ざっくり結論 |

|---|---|---|

| 退職金:一時金 / iDeCo:一時金 | 受けやすい | 受取年が近いと控除が削られやすい |

| 退職金:一時金 / iDeCo:年金 | 受けにくい | 一番わかりやすい回避策 |

| 退職金:年金 / iDeCo:一時金 | 受けにくい | 退職金が年金選べるならアリ |

| 退職金:年金 / iDeCo:年金 | 受けにくい | 税負担は“その年の所得”次第 |

| iDeCo:併用(少し一時金+残り年金) | 工夫で下げられる | 併用可否は金融機関で要確認 |

迷ったらこの順で決める

ステップ1:まず「退職金の受け取り方」を会社に確認

会社の退職金は、制度次第で選択肢が違います。

(例:一時金のみ/年金のみ/選択可 など)

ステップ2:iDeCoは「年金 or 併用」を第一候補にする

iDeCoは受け取り方を選べます(年金・一時金・併用)。

多くの家庭では、退職金(一時金)のインパクトが大きいので、iDeCo側を柔らかくする方がラクです。

ステップ3:年金で受け取るときの注意点だけ確認

- 年金受取は「公的年金等に係る雑所得」として扱われ、確定申告が必要になるケースもあります

- 他の年金や収入と合算されるので、受給年の所得全体で税が決まります

必須提出書類

退職金(一時金)を受け取るときは、通常「退職所得の受給に関する申告書」を提出して計算します。

これを出していないと、支給額に20.42%を乗じて源泉徴収され、あとで確定申告で精算になることがあります。

よくある質問(FAQ)

Q. 10年ルールはいつから?

2026年1月1日以後にDC一時金を受け取り、同日以後に支払う退職金等に適用されます。

Q. iDeCoを年金で受け取れば関係ない?

「退職所得控除の重複調整」という意味では影響が出にくいです。

ただし年金受取は雑所得(公的年金等)として扱われ、他の所得と合算で税額が決まります。

Q. 併用(ちょい一時金+残り年金)ってできる?

できます。ただし金融機関によって対応が異なるので要確認です。

免責

本記事は一般的な情報提供を目的としており、特定の税務・法務・投資助言を行うものではありません。制度や税制は改正される可能性があります。最終判断は国税庁・財務省などの公的情報および税理士等の専門家に確認のうえ、自己責任で行ってください。

コメント